|

|

税改正(1) 年末調整と確定申告の注意点

2021/1/1 菊 池 芳 平

2020年分の所得税の年末調整や確定申告は、給与所得控除の減額、基礎控除額の引き上げ、⼦ども·特別障害者等を有する者等の所得⾦額調整控除の創設、年末調整の必要書類として「給与所得者の基礎控除申告書」と「所得⾦額調整控除申告書」が新設されました。

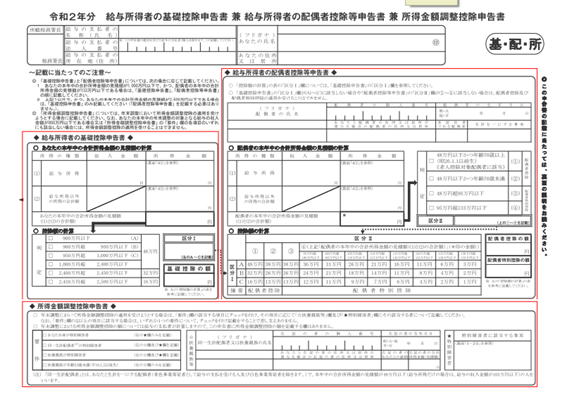

この「給与所得者の基礎控除申告書」と「所得⾦額調整控除申告書」は従前の「給与所得者の配偶者控除等申告書」と一体化し、「給与所得者の基礎控除申告書兼給与所得者の配偶者控除等申告書兼所得金額調整控除申告書」の新様式になりました。

給与所得控除に関する改正

改正後の給与所得控除額は給与収入に応じて以下のとおりに減額改正されました。

給与の収⼊⾦額(A) 給与所得控除額

162万5,000円以下 55万円

162万5,000円超 180万円以下 (A)×40%-10万円

180万円超 360万円以下 (A)×30%+8万円

360万円超 660万円以下 (A)×20%+44万円

660万円超 850万円以下 (A)×10%+110万円

850万円超 1,000万円以下 195万円

1,000万円超 220万円

基礎控除の改正

改正後の基礎控除額は合計所得金額に応じて以下のとおりに増額改正されました。

合計所得⾦額 改正後基礎控除額

2,400万円以下 48万円

2,400万円超 2,450万円以下 32万円

2,450万円超 2,500万円以下 16万円

なお、合計所得⾦額が2,500万円を超える所得者については、基礎控除の適⽤を受けることはできないこととされました。

所得⾦額調整控除の創設

2020年分から新たに創設された所得金額調整控除には、1)⼦ども·特別障害者等を有する者等の所得⾦額調整控除と2)給与所得と年⾦所得の双⽅を有する者に対する所得⾦額調整控除の二つがあります。

1.子ども·特別障害者等を有する者等の所得金額調整控除

子ども·特別障害者等を有する者等で、その年の給与の収⼊⾦額が850万円を超える所得者は次の4つの要件のいずれかに該当する場合は、給与の収入金額から850万円を控除した金額の10%に相当する金額で最高15万円を、

給与所得の金額から控除することとされました。

イ 所得者本人が特別障害者

ロ 同一生計配偶者が特別障害者

ハ 扶養親族が特別障害者

ニ 扶養親族が年齢23歳未満

(注) (給与の収⼊⾦額 - 850万円)×10% (最⾼15万円)

※その給与の収⼊⾦額が1,000万円を超える場合には、1,000万円となります。

2.給与所得と年⾦所得の双⽅を有する者に対する所得⾦額調整控除

給与所得と年⾦所得の双⽅を有する者で、次の(1)に該当する者のその年の総所得金額を計算する場合は、確定申告により給与所得から(2)の所得金額調整控除額を控除することとされました。

(1) 適用対象者

その年分の給与所得控除後の給与等の金額と公的年金等に係る雑所得の金額がある給与所得者で、その合計額が10万円を超える者

(2) 所得金額調整控除額

{給与所得控除後の給与等の金額(10万円超の場合は10万円) + 公的年金等に係る雑所得の金額(10万円超の場合は10万円)}-10万円=控除額(注)

(注) 上記1の所得金額調整控除の適用がある場合はその適用後の給与所得の金額から控除します。

給与所得者の基礎控除申告書及び所得⾦額調整控除申告書の新設

「給与所得者の基礎控除申告書」と「所得⾦額調整控除申告書」が2020年分から新たに設けられ、年末調整においてこれらの適⽤を受けようとする者は、その年最後に給与の⽀払を受ける⽇の前⽇までにそれぞれ「給与所得者の基礎控除申告書」⼜は「所得⾦額調整控除申告書」を給与の⽀払者に提出しなければならないこととされました。

またこれに関連して源泉徴収簿が追加⼜は変更されました。

申告書様式(国税庁HPより)

■新着経営情報 ■過去ファイル

|

|

|

|