|

相続税 - 死亡退職金

2018/12/1 菊 池 芳 平

被相続人の死亡により、相続人その他の者が、その被相続人に支給されるべきであつた退職手当金、功労金その他これらに準ずる給与(退職手当均等)で被相続人の死亡後3年以内に支給が確定したものの支給を受けた場合においては、

当該給与の支給を受けた者について、その退職手当金等を相続又は遺贈により取得したものとみなします。

この場合において、その退職手当金等の取得者が相続人(相続を放棄した者及び相続権を失つた者を含みません。)であるときはその退職手当金等を相続により取得したものとみなし、その退職手当金等の取得者が相続人以外の者であるときはその退職手当金等を遺贈により取得したものとみなします。

退職手当金等の取得者が相続人である場合は

すべての相続人が取得した退職手当金等の合計額が次の算式で計算した非課税限度額を超えた場合は、その超える部分は相続税の課税対象になります。(相続人以外の者が取得した死亡保険金は、非課税の適用がありません。)(法12①六)

500万円 × 法定相続人の数(注) = 非課税限度額

- (注1) 法定相続人の数

- 法定相続人の数は、相続の放棄をした人がいても、その放棄がなかったものとした場合の相続人の数をいいます。

- (注2) 法定相続人の中に養子がいる場合

- 養子がいる場合、法定相続人の数に含める養子の数は、実子がいるときは1人、実子がいないときは2人までとなります。

※ 相続人それぞれに課税される金額は次の算式によって計算した金額となります。

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

| その相続人が取得した退職手当金等の金額 |

|

- |

非課税限度額 |

× |

その相続人が取得した

退職手当金等の金額

|

= |

その相続人の課税される退職手当金等の金額 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

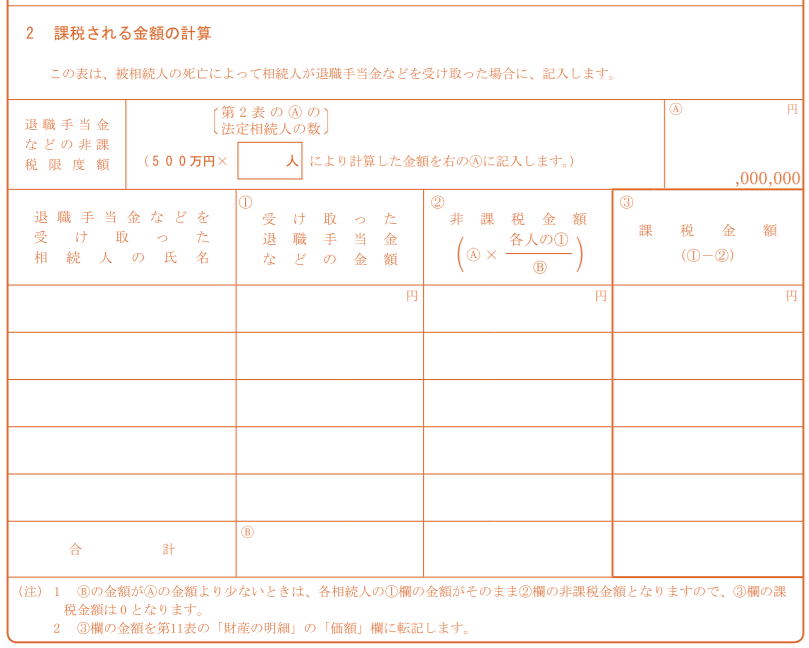

※ 実務では次の表に記入して申告します。

【参考】 相続税の申告書第10表「退職手当金などの明細書」

(国税庁HPより一部抜粋)

■新着経営情報 ■過去ファイル

|

|