相続税 - 死亡保険金

2018/11/1 菊 池 芳 平

被相続人の死亡によって相続人その他の者が生命保険契約の保険金(共済金を含みます。)又は損害保険契約の保険金(偶然な事故に基因する死亡に伴い支払われるものに限ります。)を取得した場合は、

その保険金受取人(共済金受取人を含みます。)について、その保険金のうち被相続人が負担した保険料(共済掛金を含みます。)の金額のその契約に係る保険料で被相続人の死亡の時までに払い込まれたものの全額に対する割合に相当する部分を相続又は遺贈により取得したものとみなします。

この場合、保険金受取人が相続人(注)であるときはその財産を相続により取得したものとみな、し保険金受取人が相続人以外の者であるときはその財産を遺贈により取得したものとみなします。(法3①一)

(注)相続を放棄した者及び相続権を失つた者は含みません。以下同じ。

保険金受取人が相続人である場合は、

全ての相続人が受け取った保険金の合計額が次の算式で計算した非課税限度額を超えた場合は、その超える部分は相続税の課税対象になります。(相続人以外の者が取得した死亡保険金は、非課税の適用がありません。)(法12①五)

500万円 × 法定相続人の数(注) = 非課税限度額

- (注1) 法定相続人の数

- 法定相続人の数は、相続の放棄をした人がいても、その放棄がなかったものとした場合の相続人の数をいいます。

- (注2) 法定相続人の中に養子がいる場合

- 養子がいる場合、法定相続人の数に含める養子の数は、実子がいるときは1人、実子がいないときは2人までとなります。

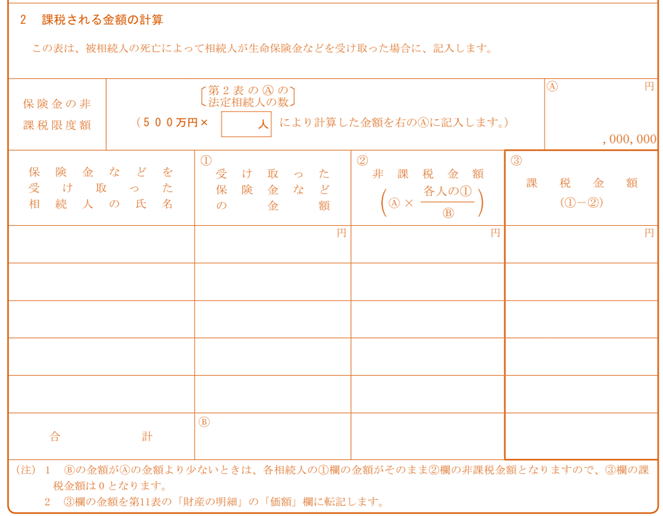

※ 相続人それぞれに課税される金額は次の算式によって計算した金額となります。

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

| その相続人が受け取った生命保険金の額 |

|

- |

非課税金額 |

× |

その相続人が受け取った

生命保険金の金額

|

= |

その相続人の課税される生命保険金の額 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

※ 実務では次の表に記入して申告します。

【参考】 相続税の申告書第9表「生命保険金などの明細書」

(国税庁HPより一部抜粋) (国税庁HPより一部抜粋)

■新着経営情報 ■過去ファイル

|